世界のお金は全部でいくら? — 約9京円の全体像を1記事で理解する【2026年版】

あなたの銀行口座にあるお金。投資している株。住んでいる家。毎日使っている道路。

これらは全て「世界のお金」の一部だ。では、世界中のお金と資産を全部合わせると、いくらになるのか?

答えは約9京円。McKinsey Global Instituteが2025年に発表した推計だ。これは世界中の家計・企業・政府が持つ全ての資産から借金を差し引いた「純資産」の合計である。

この記事では、世界のお金と資産の構造を6つの切り口から解説する。それぞれの切り口は重複するため、足し算はできない。不動産だけで約5京9,000兆円、世界の借金は約5京2,200兆円、デリバティブの想定元本は約12京6,900兆円と、9京円よりはるかに大きな数字がいくつも出てくる。これらは同じ世界経済を別の角度から測った数字であり、単純に足し算できない。後半では、この構造を理解した上で「どう投資判断すべきか」まで踏み込む。

まず結論:世界のお金の全体像

世界の資産を「切り口」別に整理するとこうなる。重要なのは、これらは同じ世界経済を別の角度から測った数字であり、単純に足し算できないということだ。

| 切り口 | 何を測っているか | 規模 |

|---|---|---|

| A. お金(流動性) | 銀行システム内のお金 | M2: 約2京1,600兆円 |

| B. 実物資産 | 物理的に存在するモノの評価額 | 約8京1,000兆円 |

| C. 金融資産 | 権利・請求権の評価額 | 約4京2,000〜4京6,500兆円 |

| D. 負債 | 借金の総額 | 約5京2,200兆円 |

| E. デリバティブ | 資産の上に乗った契約 | 想定元本 約12京6,900兆円 / 時価 約3,300兆円 |

| F. 機関投資家 | 誰が持っているか | 年金 約8,250兆円、保険 約5,550兆円 等 |

以下、それぞれを詳しく見ていく。

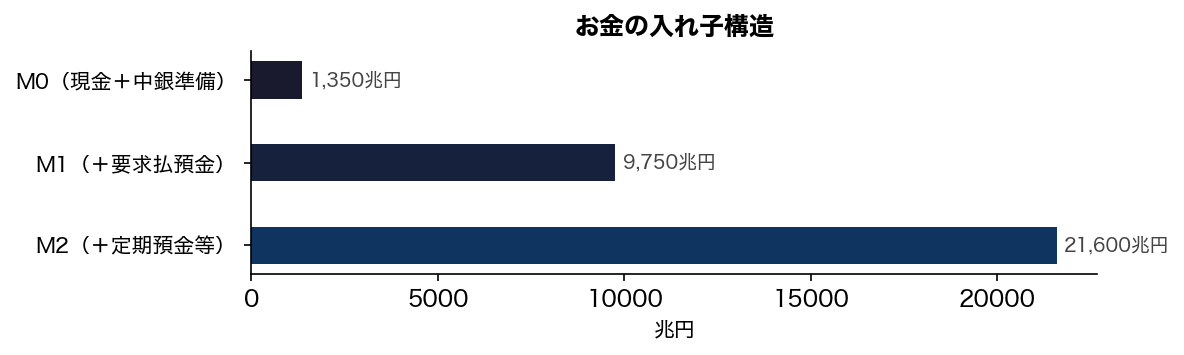

切り口A:お金 — 世界に「本物のお金」はいくらあるか

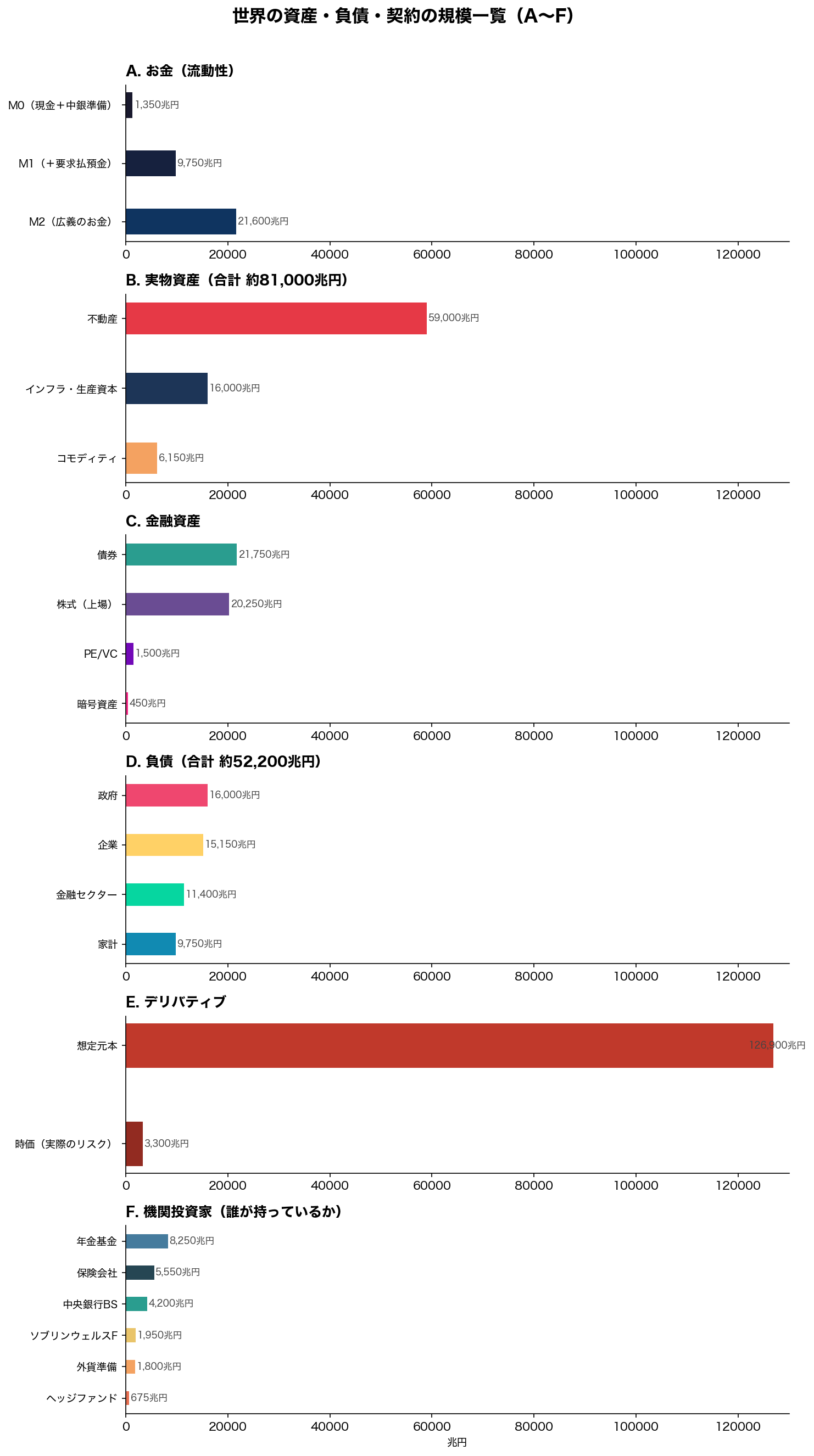

お金には段階がある。

- M0(約1,350兆円):中央銀行が発行した「本物のお金」。紙幣・硬貨と、民間銀行が中央銀行に持つ当座預金。世の中に存在するお金の「原液」。

- M1(約9,750兆円):M0に加えて、普通預金など「すぐ使えるお金」。ATMで引き出せる残高はここに入る。

- M2(約2京1,600兆円):M1に加えて、定期預金など「すぐには使えないが存在するお金」。最も広い意味での「お金」。

M0が一番小さく、M1、M2と大きくなる。M0⊂M1⊂M2の入れ子構造だ。

なぜM0の約16倍にまで膨らむのか。信用創造の仕組みだ。

例えば、あなたが銀行に100万円を預ける。銀行はその100万円のうち10万円だけを手元に残し、残り90万円を別の人に貸す。借りた人がその90万円で買い物をすると、受け取った店がまた銀行に預ける。銀行はその90万円のうち9万円を残し、81万円をまた別の人に貸す。

最初の100万円しかなかったのに、預金残高は100万円+90万円+81万円…と増えていく。これが信用創造だ。銀行が「貸す」たびに、世の中の預金(=お金)が増える。中央銀行が作ったM0という「種銭」が、銀行の貸出を通じて何倍にも膨張し、M2になる。

中央銀行が作った約1,350兆円の「種銭」が、銀行システムを通じて約16倍の約2京1,600兆円に膨張している。

ここで重要な事実がある。教科書では「人々が銀行に預金し、銀行がそれを貸し出す」と教わる。しかし現実は逆だ。

イングランド銀行(Bank of England)が2014年に公式に説明した通り、実際には銀行が貸出を実行した瞬間に、借り手の口座に預金が「生まれる」。貸出が預金を作るのであって、預金が貸出を作るのではない。

出典: Bank of England, “Money creation in the modern economy”, Quarterly Bulletin 2014 Q1

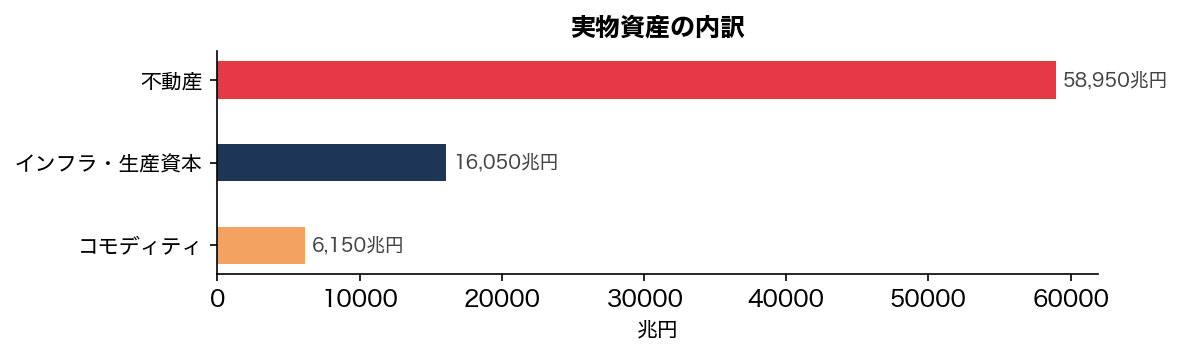

切り口B:実物資産 — 物理的に存在するモノの価値 約8京1,000兆円

不動産:約5京9,000兆円 — 世界最大の資産クラス

世界GDPの約4倍。

| 区分 | 規模 |

|---|---|

| 住宅 | 約4京6,500兆円以上 |

| 商業用不動産 | 約8,700兆円 |

| 農地 | 約3,750兆円 |

出典: Savills “How much is global real estate worth?” (2025)

インフラ・生産資本:約1京6,000兆円

McKinseyの推計では世界の実物資産合計が約7京5,000兆円で、不動産約5京9,000兆円を差し引いた残り。道路、橋、鉄道、電力網、上下水道、工場、機械、データセンター、自動車(世界に約15億台)、船舶、航空機。McKinseyは2040年までに1京5,900兆円の追加インフラ投資が必要と試算している。

出典: McKinsey Global Institute “Out of balance” (2025)

コモディティ:約6,150兆円

| 品目 | 規模 |

|---|---|

| 金(地上在庫) | 約5,100〜5,400兆円 |

| 石油・ガス(確認埋蔵量) | 約450兆円 |

| 銀 | 約195兆円 |

| 産業用金属 | 約150兆円 |

金は2026年1月に史上最高値5,589ドル/ozを記録。2024年の2,000ドル台から2年で2.5倍以上に高騰した。

出典: World Gold Council, CBS News (2026/2)

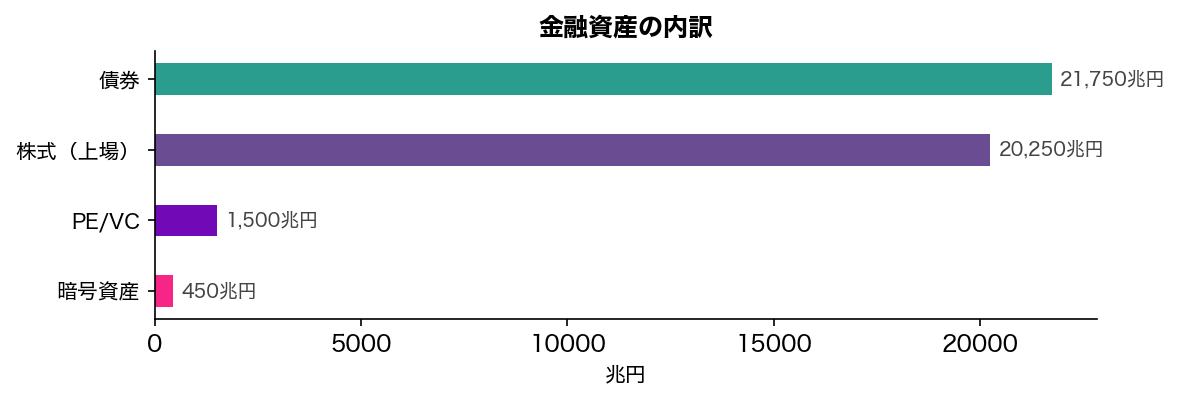

切り口C:金融資産 — 権利と請求権の世界

金融資産は「モノ」ではなく「権利」。株式は企業の所有権、債券は返済を受ける権利。

株式(上場企業):約1京8,000〜2京2,500兆円

| 市場 | 規模 |

|---|---|

| 米国 | 約7,500兆円 |

| 欧州 | 約1,950兆円 |

| 中国 | 約1,800兆円 |

| 日本 | 約900兆円 |

| その他 | 約6,000〜1京500兆円 |

重要:時価総額1京9,500兆円は、1京9,500兆円の現金が株式市場に入っているという意味ではない。 時価総額は「最後に取引された株価 × 発行済株式数」で計算される。Apple株を1株200ドルで誰かが買えば、150億株全てが200ドルで評価され、時価総額は3兆円になる。しかし実際に動いた現金は200ドルだけだ。

出典: WFE via Mondovisione (2026/2)

債券:約2京1,750兆円

| 区分 | 規模 |

|---|---|

| 国債 | 約1京2,000兆円 |

| 社債 | 約9,000兆円 |

| その他(地方債、MBS等) | 約750兆円 |

債券は「持っている人にとっては資産、発行した人にとっては負債」。切り口Cと切り口Dの両方に登場する。ダブルカウントではなく表裏の関係。

出典: SIFMA Capital Markets Fact Book (2025)

PE/VC:約1,500兆円、暗号資産:約450兆円

PE(プライベート・エクイティ、未上場企業を買収して価値を高めてから売却する投資)が約900〜1,050兆円、VC(ベンチャーキャピタル、スタートアップに出資する投資)が約450〜600兆円。どちらも上場していない企業への投資で、株式時価総額1京9,500兆円には含まれない。暗号資産はBitcoin(約195兆円)、Ethereum(約63兆円)、ステーブルコイン(約24兆円)、その他。

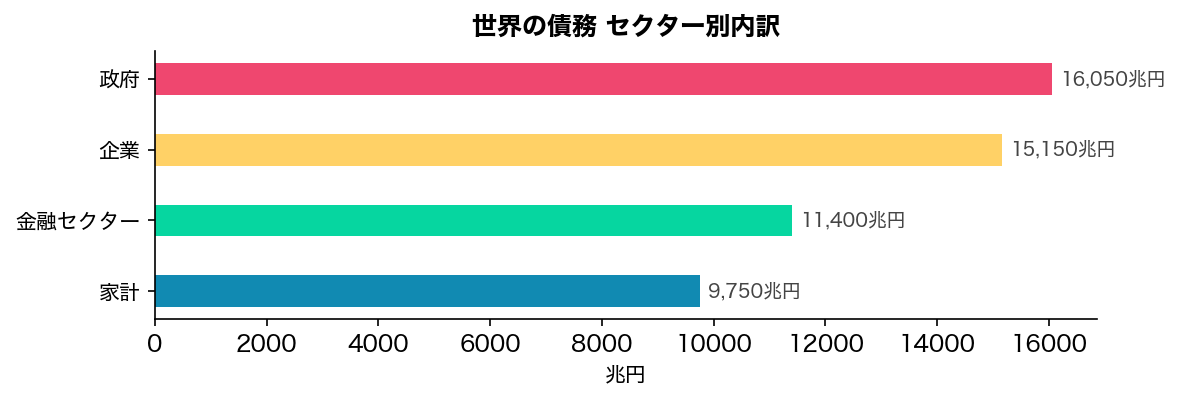

切り口D:負債 — 誰かの資産は誰かの借金 約5京2,200兆円

IIF(国際金融協会)によると、2025年末の世界の債務総額は過去最高の5京2,200兆円。前年比4,350兆円増で、パンデミック以来最速の増加ペース。

セクター別

形態別

約5京2,200兆円の債務は全てが同じ形をしているわけではない。

| 形態 | 規模 | 特徴 |

|---|---|---|

| 債券(市場で取引される債務) | 約2京1,750兆円 | 国債・社債。投資家が売買できる |

| 銀行ローン | 約1京5,000兆円以上 | 住宅ローン、企業融資。市場で取引されない |

| プライベートクレジット | 約300〜450兆円 | 銀行を介さない直接融資。急成長中(年率20%+) |

| その他(リース、貿易信用等) | 約1京5,000兆円 |

プライベートクレジットは2020年代に急成長した市場で、銀行の代わりにファンドが企業に直接融資する仕組み。規模はまだ300〜450兆円だが、伝統的な銀行融資を急速に侵食している。

出典: IIF Global Debt Monitor (2026/2), IMF, SIFMA

切り口E:デリバティブ — 資産の上に乗った「契約」

デリバティブは、何かの価格に連動する契約だ。モノ自体を持つ必要はない。

先物: 「3ヶ月後に金を1kg、約1,050万円で買います」という契約。金が約1,200万円になれば約150万円の得。

オプション: 「Apple株を約3万円で買う権利」を約750円で購入。株価が約3.75万円になれば約6,750円の利益。下がれば権利放棄で損失は約750円だけ。

金利スワップ(最大の市場): A社が固定金利3%を払い、B社が変動金利を払う。元本150億円の契約でも、実際に動くのは金利差の分だけ。

ここがデリバティブの数字を理解する鍵だ。想定元本 約12京6,900兆円というのは、全ての契約の「元本」を足し合わせた数字。しかし上の金利スワップの例のように、実際にやり取りされるのは金利の差額だけで、元本そのものは動かない。だから実際のリスク(時価)は約3,300兆円、想定元本のわずか2.6%しかない。

| 種類 | 想定元本 | 用途 |

|---|---|---|

| 金利デリバティブ | 約8京2,500兆円以上 | 金利変動リスクのヘッジ。最大市場 |

| 為替デリバティブ | 約1京8,000兆円 | 為替リスクのヘッジ |

| CDS(信用デリバティブ) | 約1,500兆円 | 債務不履行リスクの保険 |

| 株式デリバティブ | 約1,500兆円 | 株価変動のヘッジ・投機 |

| コモディティ | 約450兆円 | 原油・金属等の価格ヘッジ |

出典: BIS OTC derivatives statistics, end-June 2025

切り口F:誰が持っているか — 機関投資家

切り口B・Cの資産を「誰が保有しているか」という角度で見る。独立した資産カテゴリではなく、上記と重複する。

| 機関 | 運用規模 | 主な中身 |

|---|---|---|

| 年金基金 | 約8,250兆円 | 債券45%、株式35%、オルタナティブ20% |

| 保険会社 | 約5,550兆円 | 主に債券 |

| 中央銀行バランスシート | 約4,200兆円 | 国債、MBS等。量的緩和/引締めで変動 |

| ソブリンウェルスファンド | 約1,950兆円 | ノルウェー約240兆円、UAE約225兆円等 |

| 外貨準備 | 約1,800兆円 | 主にドル建て資産 |

| ヘッジファンド | 約675兆円 | 高レバレッジ |

| 運用会社AUM合計 | 約2京2,050兆円 | McKinsey推計(2025年6月、過去最高) |

AUM(Assets Under Management)とは、運用会社が顧客から預かって運用している資産の総額。BlackRock、Vanguardなどの運用会社が、年金基金や個人投資家の資金をまとめて株式や債券に投資している。

世界の金融資産の大部分は、こうした機関投資家が保有している。個人投資家が直接保有しているのは全体の一部に過ぎない。年金基金だけで約8,250兆円を運用しており、その投資判断が株式・債券市場を大きく動かす。

出典: McKinsey “Asset management 2025”, SWFI, IMF COFER

全資産クラスの規模一覧

切り口A〜Fの順に、それぞれの合計と内訳をグラフで並べる。横軸のスケールは全て統一してあるので、カテゴリをまたいで大小を比較できる。繰り返しになるが、これらは別の角度から測った数字であり、足し算はできない。

なぜ約2京1,600兆円のお金で約9京円以上の資産が存在できるのか

理由1:お金は「消費」されない。循環する

田中さんが1,000ドルでApple株を買う。田中さんの預金は-1,000ドル。しかし売り手の預金は+1,000ドル。M2は変わらない。 お金は株式市場に「入った」のではなく、銀行システム内で持ち主が変わっただけだ。同じ1円が何度も循環して、複数の資産に「値段」をつける。

理由2:価格は「最後の取引」で決まる — だから少ないお金で巨額の評価額が生まれる

Apple株を1株200ドルで誰かが買えば、150億株全てが200ドルで評価され、時価総額は約45兆円になる。しかし実際にこの取引で動いたお金は約3万円だけだ。

つまり、資産の「評価額」は実際に投入されたお金の量とは無関係に決まる。たった1件の取引が、その資産全体の値段を決めてしまう。不動産も同じで、隣の家が5,000万円で売れたら、あなたの家も「5,000万円の価値がある」ことになる。売ってもいないのに。

この仕組みがあるから、世の中に存在するお金(約2京1,600兆円)よりはるかに大きな資産評価額(約9京円以上)が成立する。

理由3:信用(借金)が購買力を増幅する

世界の債務は約5京2,200兆円。これは「まだ存在しないお金」を先に使う仕組みだ。住宅ローンで家を買えば、将来の収入を今の購買力に変換している。

循環構造

中央銀行 ──M0を作る──→ 銀行 ──貸出でM2を作る──→ 経済主体

▲ │

│ │ M2で資産を売買

│ │ → 資産に値段がつく

│ ▼

│ 資産 約10京5,000兆円以上

│ 負債 約5京2,200兆円

│ │

│ 金利操作・QE/QTで │ 資産価格UP→担保価値UP

└──────── M0の量を調整 ◄────────────────────────┘ →さらに貸出増→M2増加

→さらに資産価格UP

(金融アクセラレーター)

この循環が加速するとバブルになり、逆回転すると金融危機になる。2008年のリーマンショックは、不動産価格の下落→担保価値の毀損→貸し剥がし→さらなる価格下落、というこの循環の逆回転だった。

整合性チェック:9京円はどこから来るのか

会計の基本等式はこうだ。

資産 = 負債 + 純資産

変形すると:

純資産 = 資産 − 負債

世界全体の「資産」は実物資産(切り口B)と金融資産(切り口C)の合計。「負債」は切り口D。これを当てはめる。

純資産 = (実物資産 + 金融資産) − 負債

ここから、切り口A〜Fの全項目がこの式のどこに入るかを一つずつ見ていく。

相殺されるもの

預金(切り口A): あなたの預金100万円は金融資産。銀行にとっては100万円の負債。金融資産にも負債にも同額が計上されるので、引き算するとゼロ。M2の約2京1,600兆円は丸ごと消える。

債券(切り口Cの一部 ⇔ 切り口D): あなたが持つ国債100万円は金融資産。政府にとっては100万円の負債。社債もローンも同じ。約2京1,750兆円の債券は、負債側の約5京2,200兆円と大部分が相殺される。

デリバティブ(切り口E): 全て相殺される。デリバティブは2者間の契約で、一方が1億円得すれば相手が1億円損する。世界全体で足すと勝ち負けが打ち消し合ってゼロになる。想定元本 約12京6,900兆円は契約の規模を示しているだけで、資産でも負債でもない。

相殺されないもの

実物資産(切り口B):約8京1,000兆円。 不動産、インフラ、コモディティ。物理的に存在するモノは誰の負債でもない。これが純資産の大部分を占める。

株式(切り口Cの一部): 株式は負債ではないので相殺されない。ただし株式は企業の「所有権」であり、企業が持つ工場や設備は既に実物資産(切り口B)に含まれている。つまり株式の価値のうち実物資産と重なる部分は二重計上になる。

では株式の価値のうち、実物資産と重ならない部分は何か。それが無形資産だ。ブランド、特許、技術力、顧客基盤など。Appleの時価総額の大部分はiPhoneの工場ではなくブランドと技術の価値だ。世界の上場株式は約2京円あるが、そのうち実物資産と重複しない部分 — つまり無形資産 — が推計で約9,000兆円。

暗号資産(切り口Cの一部):約450兆円。 誰の負債でもなく、実物資産でもない。全体から見れば小さいが純資産に入る。

重複しているもの

機関投資家(切り口F): 年金基金の約8,250兆円、保険会社の約5,550兆円などは、切り口B・Cの資産を「誰が持っているか」という別の角度で見ただけ。年金基金が持つ株式は切り口Cの株式と同じもの。独立した資産ではないので計算に入れない。

合計

実物資産(切り口B) 約8京1,000兆円

無形資産(株式がBを超える部分) 約9,000兆円

暗号資産(切り口Cの一部) 約450兆円

─────────────────────────────

合計 約9京500兆円

McKinseyの約9京円とほぼ一致する。なお、無形資産の約9,000兆円はMcKinseyのレポートから直接引用した数字ではなく、9京円と実物資産の差額から逆算した推計である。

実践編:この構造を理解した上で、どう行動するか

シナリオ1:中央銀行の金利サイクル — 全ての起点

なぜ最重要か: 金利はM0→M2→資産価格の循環構造の「蛇口」だ。金利を上げれば蛇口が閉まり、下げれば開く。

利上げ局面で起きること:

- 借入コスト上昇 → 企業・個人の借入が減る → 新規貸出減少 → M2の伸びが鈍化

- 既存の変動金利ローンの返済負担増 → 消費・投資が減る

- 債券の利回りが上昇 → 既存債券の価格が下落(利回りと価格は逆相関)

- 株式のバリュエーションが低下(将来キャッシュフローの割引率が上がる)

- 不動産は住宅ローン金利上昇で需要減 → 価格に下落圧力

利下げ局面で起きること: 上記の全てが逆転する。

見るべき指標:

- 各国中央銀行の政策金利(FRBのFFレート、日銀の政策金利、ECBの主要リファイナンス金利)

- 市場が織り込む将来の金利(CME FedWatch Tool)

- M2の前年比成長率

行動指針:

- 利上げ開始 → 金利が上がると債券価格は下がり、企業の借入コストが増えて株価にも逆風。だから長期債・成長株・不動産を減らし、金利上昇の影響を受けにくい短期債や現金の比率を上げる

- 利上げ停止 → 次は利下げに転じる可能性が高い。利下げが始まると長期債の価格が上がる(金利3%の時に買った債券は、金利が1%に下がると「3%ももらえる貴重な債券」になり価格が上昇する)ので、先に仕込んでおく

- 利下げ開始 → 借入コストが下がり経済が活性化する。株式・不動産・金に追い風。現金で持っていると機会損失になるので投資に回す

シナリオ2:QE(量的緩和)とQT(量的引締め)— M0を直接操作する最終兵器

QEとは: 中央銀行が市場から国債やMBSを買い取り、代金として新しいお金(M0)を供給する。金利操作だけでは足りない時の非常手段。

QEで起きること:

- 中央銀行のバランスシートが膨張(約4,200兆円→さらに拡大)

- M0が直接増える → 銀行の準備預金が増える → 貸出余力が拡大

- 国債が買われる → 利回り低下 → 投資家がよりリスクの高い資産(株式、社債、不動産)に移動(「リスクオン」)

- 資産価格が全般的に上昇

QTで起きること: 逆。中央銀行が保有資産を売却 or 満期で償還 → M0が減少 → 流動性が枯渇 → 資産価格に下落圧力。

歴史的事例:

- 2020年3月:コロナショックでFRBが無制限QE → S&P500は底値から2年で2倍

- 2022年6月:FRBがQT開始 → 株式・暗号資産・不動産が軒並み下落

見るべき指標:

- FRBバランスシート(FRED: WALCL)— 週次更新

- 日銀バランスシート — 旬報

- ECBバランスシート — 週次

行動指針:

- QE開始 → 最も強力な買いシグナル。株式・金・暗号資産に強い追い風

- QT開始 → 流動性の逆風。レバレッジを下げ、キャッシュ比率を上げる

- QEからQTへの転換点 → 最も危険な時期。資産価格のピークに近い

シナリオ3:インフレ — お金の価値が溶ける時

メカニズム: M2が実体経済の生産能力を超えて膨張すると、同じモノを買うのにより多くのお金が必要になる。

インフレ加速時の資産クラス別パフォーマンス(歴史的傾向):

| 資産 | パフォーマンス | 理由 |

|---|---|---|

| 金 | 強い上昇 強い | インフレヘッジの代表格。実物資産 |

| コモディティ全般 | 強い上昇 強い | 実物資産。価格自体がインフレの構成要素 |

| 不動産 | 上昇 やや強い | 実物資産だが、金利上昇が逆風になる場合も |

| 株式 | 状況次第 銘柄次第 | 価格転嫁力のある企業(エネルギー、素材、生活必需品)は強い。成長株は弱い |

| 債券 | 強い下落 弱い | 固定利回りの実質価値が目減り。インフレ最大の被害者 |

| 現金 | 強い下落 最弱 | 購買力が直接毀損される |

見るべき指標:

- CPI(消費者物価指数)、PCE(個人消費支出デフレーター)

- 期待インフレ率(米10年BEI: FRED T10YIE)

- コモディティ価格指数(CRB Index)

行動指針:

- インフレ加速の兆候 → 債券・現金のウェイトを下げる。金・コモディティ・インフレ連動債(TIPS)を増やす

- インフレがピークアウト → 長期債を仕込む好機(金利低下=債券価格上昇)

シナリオ4:景気後退(リセッション)— 循環の逆回転

メカニズム: 企業収益悪化 → 雇用削減 → 消費減少 → さらに企業収益悪化。資産価格下落 → 担保価値毀損 → 貸し渋り → M2の伸び鈍化 → さらに資産価格下落。

先行指標(景気後退の12-18ヶ月前に点灯):

| 指標 | 何を見るか | 閾値 |

|---|---|---|

| イールドカーブ(10年-2年金利差) | 逆転(マイナス化) | 過去8回中7回の景気後退を予測 |

| ISM製造業PMI | 50を下回る | 経済の縮小を示唆 |

| 失業保険申請件数 | 急増 | 雇用悪化の初期シグナル |

| 信用スプレッド(社債-国債の利回り差) | 急拡大 | 企業の信用リスク上昇 |

| M2前年比 | マイナス転換 | 流動性の縮小(極めて稀だが強力なシグナル) |

行動指針:

- 先行指標が点灯 → 株式のウェイトを段階的に下げる。長期国債・金を増やす。キャッシュ比率を上げる

- 景気後退が確認された後 → 中央銀行の利下げ・QEを見越して、株式を段階的に買い始める(「最も暗い時が買い時」)

- 回復局面 → 景気敏感株(金融、素材、資本財)が最初に反発する傾向

シナリオ5:通貨危機 — 約1,800兆円の外貨準備が揺れる時

メカニズム: 新興国の通貨が急落 → ドル建て債務の返済負担が急増 → 資本流出 → さらに通貨下落。外貨準備を取り崩してドルを買い支えるが、準備が尽きると通貨が崩壊する。

歴史的事例: 1997年アジア通貨危機、2018年トルコリラ危機、2022年スリランカ

見るべき指標:

- DXY(ドルインデックス)— ドルの総合的な強さ

- 新興国の外貨準備高の変化

- 新興国のCDS(信用デフォルトスワップ)スプレッド

行動指針:

- ドル急騰+新興国通貨急落 → 新興国資産を避ける。ドル建て資産・金に退避

- 危機が収束し始めたら → 新興国資産は大幅に割安になっている可能性。長期投資の好機

まとめ

世界の純資産は約9京円。その正体は、不動産・インフラなどの実物資産(約8京1,000兆円)と、企業のブランド・技術などの無形資産(約9,000兆円)だ。

預金、債券、ローンなどの金融資産は、必ず誰かの負債なので世界全体では相殺される。デリバティブも同様。だから12京円を超える想定元本も、5京円を超える世界の借金も、純資産には残らない。

この巨大な構造を動かしているのは中央銀行だ。金利を上げ下げし、量的緩和・引締めでお金の量を直接操作する。中央銀行が何をしているかを見れば、お金がどこに流れ、どの資産が上がり、どの資産が下がるかが見えてくる。

この記事は公開データソースに基づいて検証しています。投資助言ではありません。投資判断はご自身の責任で行ってください。