あなたが今朝乗った車のガソリン。コンビニの棚に並ぶペットボトル。冬に灯油ストーブで暖まった部屋。

これらの大部分は、中東から8,000km離れた海峡を通ってきた石油でできている。

2026年2月28日、米国とイスラエルがイランに対する軍事行動を開始した。ペルシャ湾とオマーン湾を結ぶホルムズ海峡は、世界の海上石油貿易の約5分の1が通過する要衝だ。イランはこの海峡に2,000〜6,000個の機雷を敷設する能力があるとされる。

では、ホルムズ海峡が封鎖されたら日本はどうなるのか。

「電気が止まる」と思った人は多いだろう。答えはノーだ。 石油は日本の発電のわずか3%しか担っていない。本当に止まるのは、車・物流・プラスチック・暖房 — つまり社会そのものだ。

この記事では、日本のエネルギー構造を8つのチャートで分解し、「ホルムズ海峡リスク」の本質がどこにあるかを明らかにする。

まず結論:日本のエネルギーの全体像

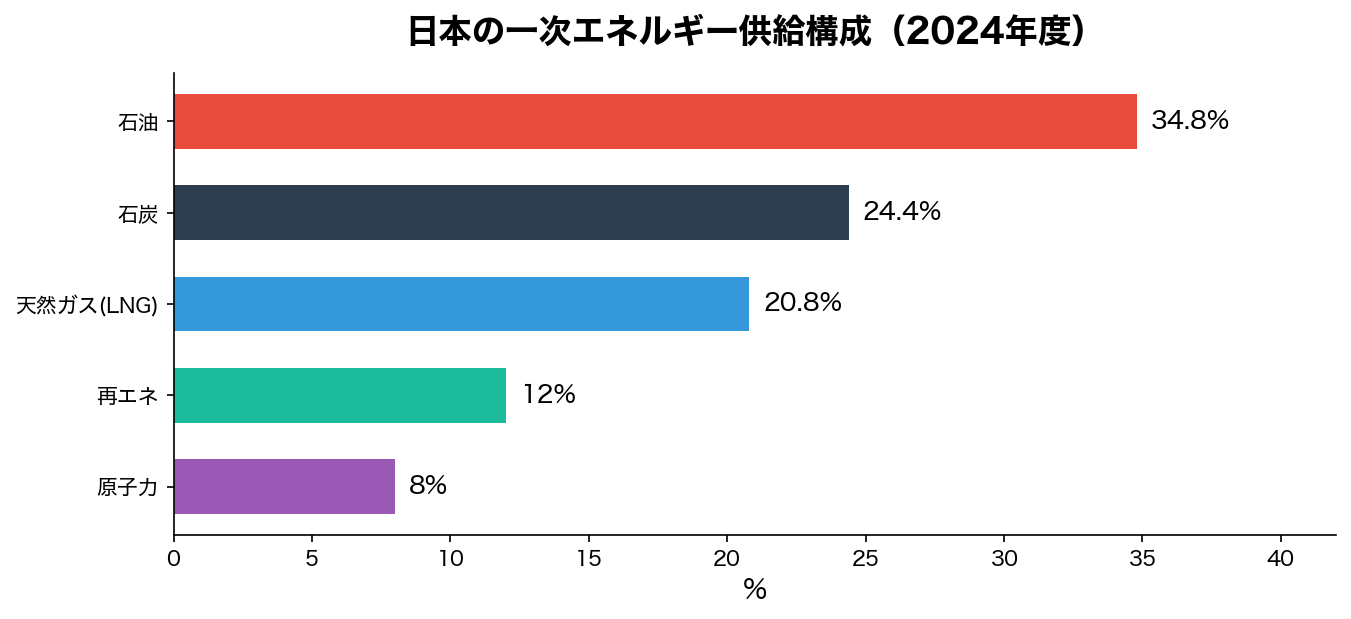

日本のエネルギーを理解するには、2つの数字を区別する必要がある。一次エネルギー(自然から取ってきたままの燃料)と、電源構成(電気を何で作っているか)だ。この2つを混同すると、石油リスクの本質を見誤る。

| エネルギー源 | 一次エネルギー(入口)→ 何に化けるか |

|---|---|

| 石油 34.8% | → ガソリン、軽油、ナフサ、灯油、重油(発電にはほぼ使わない) |

| 石炭 24.4% | → 発電(ベースロード)、製鉄 |

| 天然ガス(LNG) 20.8% | → 発電(調整役)、都市ガス |

| 再エネ 12%* | → 発電 |

| 原子力 8% | → 発電 |

*再エネは電源構成(電気だけの比率)では約27%。一次エネルギーでは輸送用ガソリンやナフサなど電気と無関係な石油消費が分母に含まれるため、再エネの比率が薄まる。

石油は一次エネルギーの35%を占める最大のエネルギー源だ。しかし、その大部分は発電には回されない。ガソリン・軽油・ナフサ・灯油に精製されて、「電気以外」の用途に使われる。ここが全ての議論の出発点になる。

出典: 資源エネルギー庁 FY2024速報値 (nippon.com)

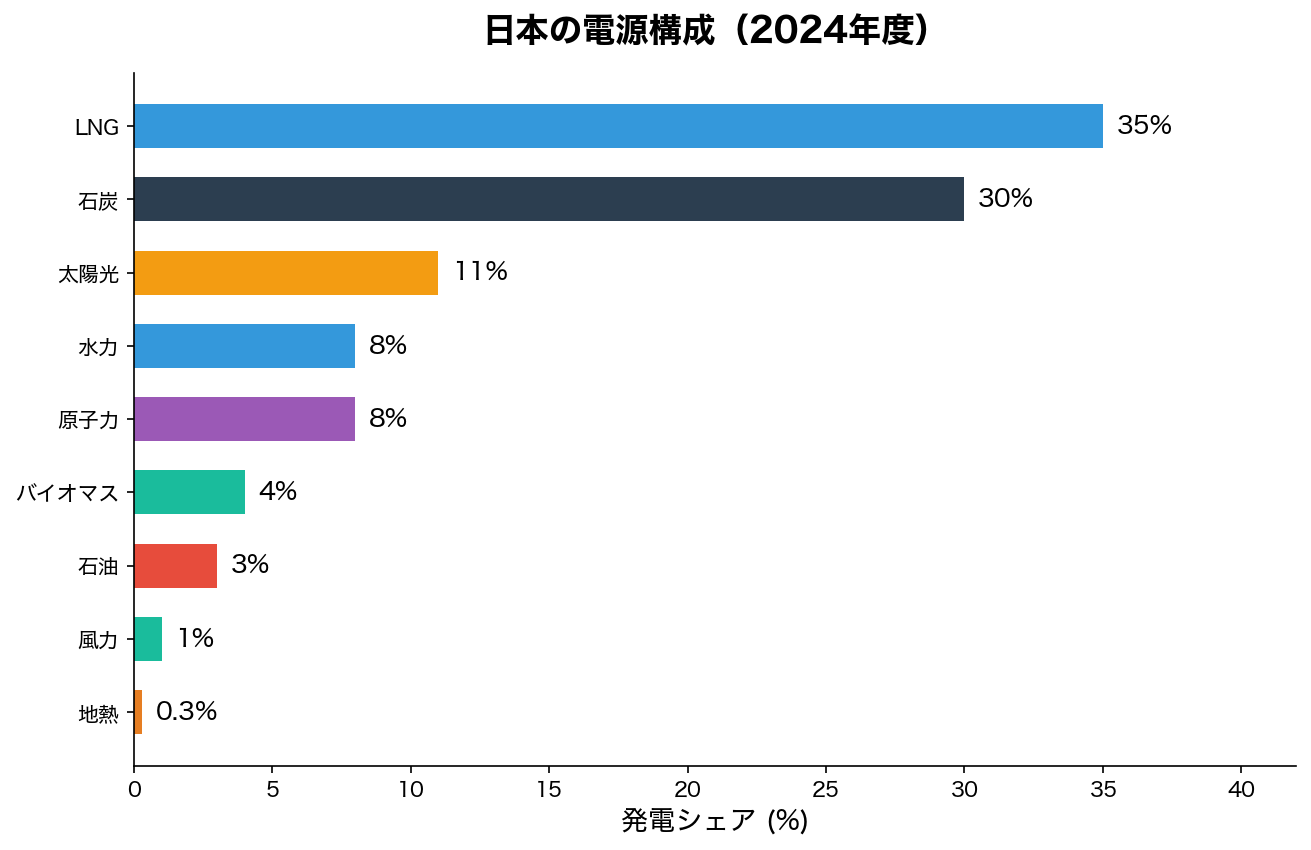

切り口1:電気は何で作っているか — 石油の出番はほぼない

日本の平均電力需要は約100GW(年間発電量約900〜1,000TWh)。この電力を賄っている電源構成を見ると、石油の存在感は極めて薄い。

LNG(天然ガス)が35%、石炭が30%。 この2つで発電の65%を占める。石油はわずか3%で、離島の発電所や緊急バックアップ用にしか使われていない。

なぜLNGが発電の主力なのか。理由は3つある。

- 出力調整が速い。 ガスタービンは数十分で起動でき、電力需要の変動に柔軟に対応できる。石炭火力は起動に数時間〜半日かかる

- 発電効率が高い。 コンバインドサイクル方式(ガスタービン+排熱蒸気タービンの二段構え)で熱効率60〜63%。石炭の40〜45%、石油の35〜40%を大きく上回る

- CO2排出が少ない。 同じ電力量あたりのCO2排出は石炭の約半分(470g/kWh vs 940g/kWh)

石炭は「安いけど鈍い」ので、24時間一定出力で回すベースロード電源。LNGは「高いけど速い」ので、朝夕のピーク対応や再エネの変動を埋める調整役。この組み合わせが日本の発電の基本構造だ。

つまり、ホルムズ海峡が封鎖されても、日本の電力供給への直接影響は限定的。 発電の主力であるLNGはオーストラリア(41%)やマレーシア(16%)から来ており、中東依存度は約11%に過ぎない。石炭に至っては中東依存度ほぼゼロだ。

出典: EIA - Japan Country Analysis, METI - FY2023 Energy Supply and Demand Report

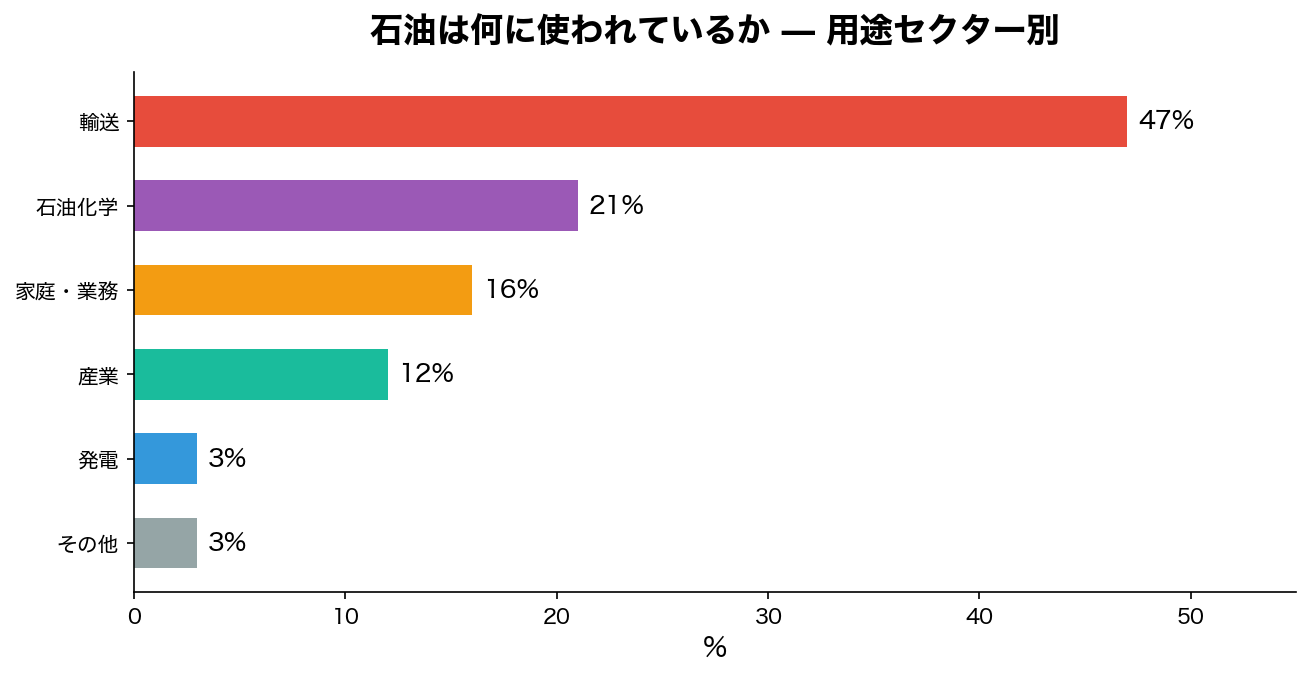

切り口2:石油は何に使われているか — 発電ではなく「社会インフラ」

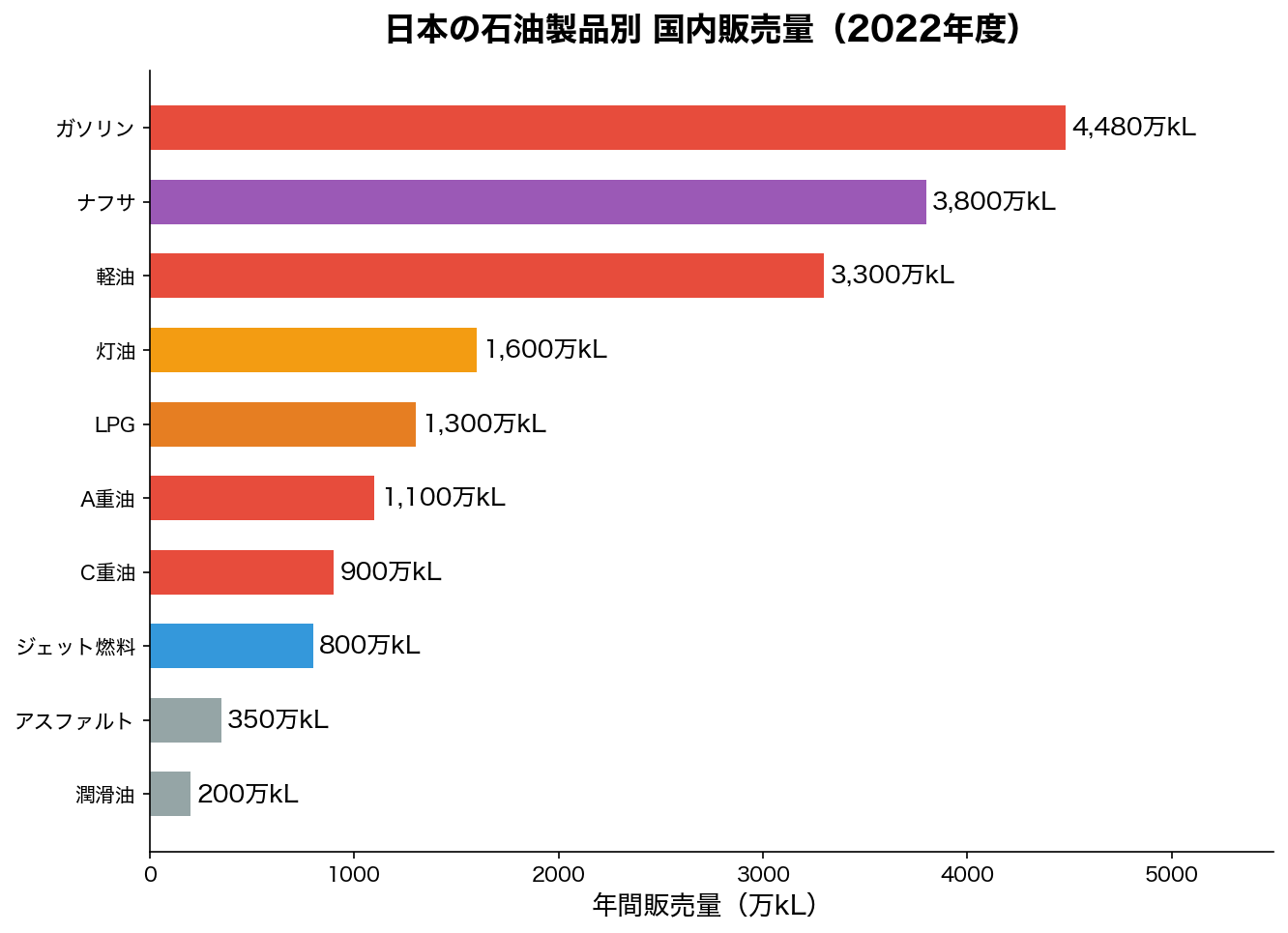

では、日本が年間約1.75億kL(約300万バレル/日)も消費している石油は、一体何に使われているのか。

最大はガソリン(4,480万kL)、次がナフサ(3,800万kL)、軽油(3,300万kL)と続く。これをセクター別に集約すると、石油の本当の姿が見えてくる。

| セクター | 消費シェア | 止まったら何が起きるか |

|---|---|---|

| 輸送 | 47% | ガソリンスタンドが空に。物流停止。スーパーの棚が空に |

| 石油化学原料 | 21% | プラスチック・合成繊維・医療用品が製造不能 |

| 家庭・業務用 | 16% | 北日本で暖房危機。地方の調理・給湯が不能 |

| 産業用 | 12% | 工場のボイラー停止。漁業操業不能 |

| 発電 | 3% | 離島・非常用のみ。影響は限定的 |

| その他 | 3% | 道路舗装・機械潤滑油の不足 |

発電はたった3%。 仮に日本の発電を100%再エネ・原子力に置き換えたとしても、残り97%(約1.7億kL/年)の石油需要はそのまま残る。

輸送(47%)— 最大の消費セクター

日本中の乗用車約6,200万台のガソリン、コンビニに商品を届けるトラックの軽油、成田・羽田から飛ぶ全フライトのジェット燃料。石油が止まれば、人もモノも動かなくなる。

石油化学原料(21%)— 見えない依存

原油からナフサを取り出し、化学的に分解すると、ペットボトル(PET樹脂)、レジ袋(ポリエチレン)、スマホケース(ポリカーボネート)、ユニクロのフリース(ポリエステル)、車のバンパー(ポリプロピレン)、医療用手袋・注射器・点滴バッグになる。今あなたの周りを見渡して、プラスチックや合成繊維でできていないものを探す方が難しいはずだ。それが全部、石油由来。

出典: Statista - Japan petroleum products sales

家庭・業務用(16%)— 冬の生命線

灯油ストーブは北海道・東北・北陸では冬の生命線。電気暖房だけでは寒冷地の需要を賄えない。LPガス(プロパンガス)は都市ガスが通っていない地域の調理・給湯に使われ、日本の約4割の世帯が依存している。

石油は「燃やしてエネルギーにする」だけでなく「モノの材料そのもの」でもある。 だからホルムズ海峡が封鎖されると、電気が止まるのではなく、社会全体が止まる。

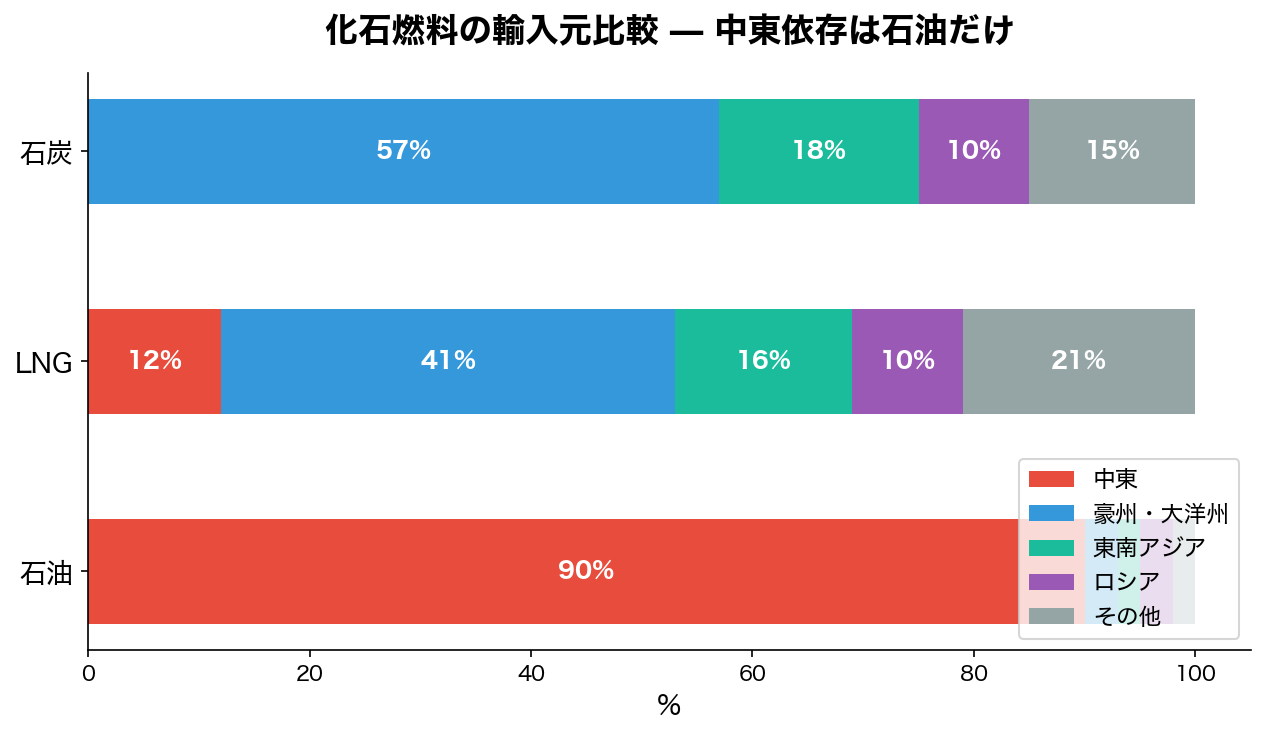

切り口3:中東依存は石油だけ — 3つの化石燃料の決定的な違い

日本のエネルギーの80%は化石燃料(石油+石炭+LNG)だ。しかし、ホルムズ海峡リスクの観点では、この3つは全く状況が異なる。

| 石油 | LNG | 石炭 | |

|---|---|---|---|

| 中東依存 | 約95% | 約11% | ほぼゼロ |

| 主要供給元 | サウジ・UAE(中東集中) | 豪州41%・マレーシア16% | 豪州・インドネシア |

| ホルムズ海峡リスク | 極めて高い | 低い | ほぼなし |

| 備蓄 | タンク貯蔵(約250日分) | 極低温タンク必要(高コスト) | 野積み可能(安い) |

石油だけが中東一極集中という構造的弱点を抱えている。 LNGはオーストラリアが4割、東南アジアが2割で、ホルムズ海峡を通過する割合は小さい(中東からのLNG輸入は約11%で、そのうちホルムズ経由は約6%)。石炭に至っては中東からの輸入はほぼない。

これが、イラン情勢で「石油」が焦点になる理由だ。LNGや石炭の話ではない。

LNG — 発電の主力、供給は分散

LNG(液化天然ガス)は天然ガスを-162℃まで冷やして液体にしたもの。日本は年間約6,490万トンを輸入し、その63%を発電に、29%を都市ガス(住宅・商業用)に、8%を産業用に使っている。

2023年度の輸入元はオーストラリア(2,660万トン、41%)、マレーシア(1,020万トン、16%)、ロシア・サハリン2(630万トン、10%)が上位。2026年2月にはJERAがカタールエナジーと27年間の長期契約を締結し、米国からの調達シェアも2030年代には30%に拡大する見通しで、供給源の多様化がさらに進んでいる。

出典: nippon.com - Japan’s LNG Suppliers, Reuters - QatarEnergy/JERA LNG deal

石炭 — 安くて安定、だが汚い

日本は年間約1.7億トンの石炭を消費し、その65%を発電に、25%を製鉄に使っている。製鉄では石炭を蒸し焼きにしたコークスで鉄鉱石を還元する化学反応が不可欠で、現時点で石炭なしには鉄が作れない。供給元はオーストラリアとインドネシアが中心で、ホルムズ海峡リスクはほぼない。

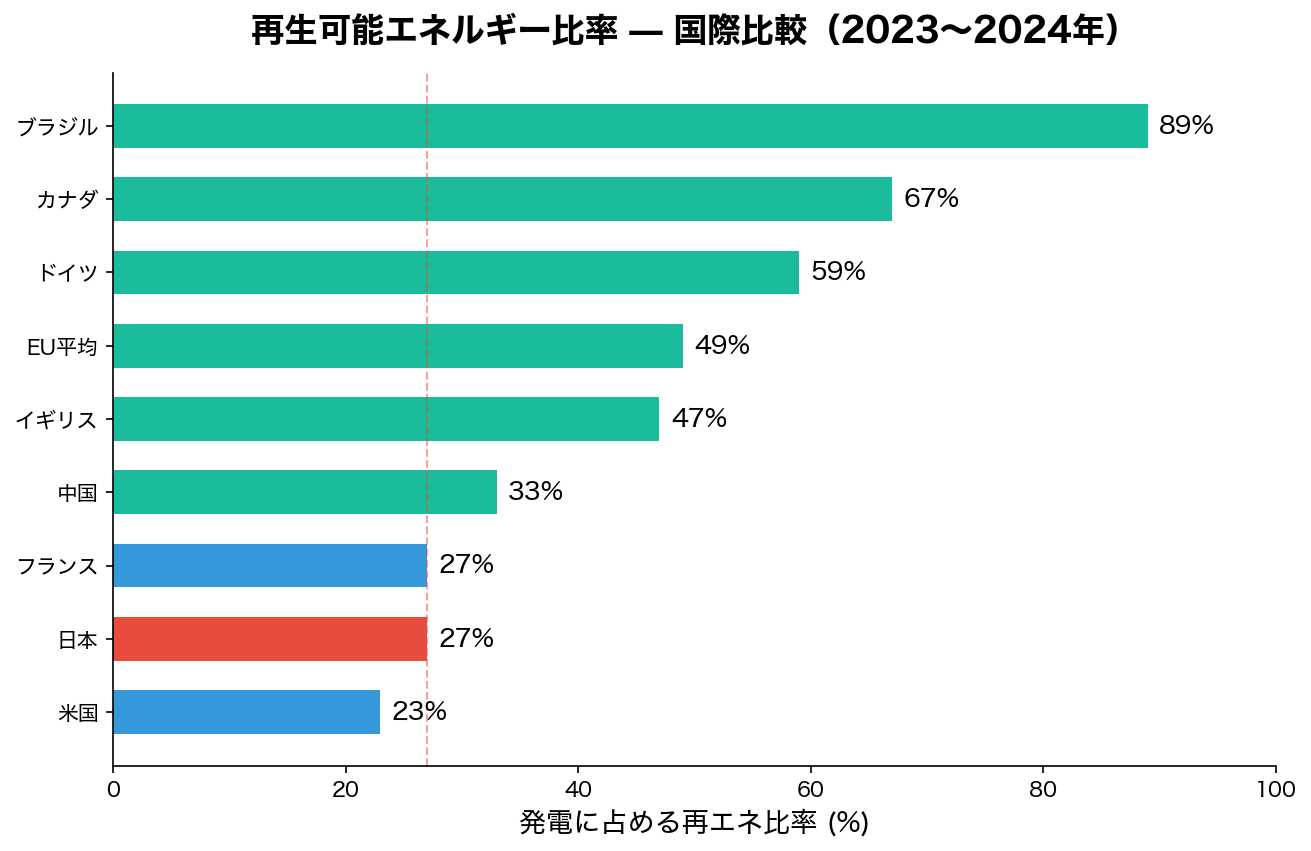

切り口4:再エネは救世主になれるか — G7最低レベルの現実

「再エネを増やせば石油依存から脱却できるのでは?」という疑問は当然だ。しかし、2つの構造的な問題がある。

問題1:日本の再エネ比率はまだ低い

日本の再エネ比率は約27%で、G7最低レベル。ドイツ(59%)やイギリス(47%)に大きく水をあけられている。

内訳を見ると弱点が明確だ。太陽光が11%まで伸びた一方、風力はたった1%。ドイツやイギリスが再エネ比率を伸ばした最大の要因は洋上風力だが、日本は遠浅の海が少なく、台風リスクがあり、漁業権の調整が難航し、北海道・東北から東京・大阪への送電線が細い。地熱も火山国なのに0.3%しかなく、温泉地の反対と国立公園の開発規制が壁になっている。

問題2:再エネが代替できるのは「発電」だけ

これがより本質的な問題だ。再エネは電気を作ることはできるが、石油消費の最大用途である輸送(47%)や石油化学原料(21%)は再エネでは直接置き換えられない。

ガソリン車をEVに置き換えれば輸送の一部は電化できる。しかし、トラック・船舶・航空機の電化は技術的に遠い。ナフサからプラスチックを作る化学プロセスに至っては、電気では代替不可能だ。

再エネの拡大は重要だが、それだけでは石油の中東依存リスクは解決しない。 これが日本のエネルギー安全保障の構造的なジレンマだ。

出典: Chambers - Renewable Energy 2025 Japan, Enerdata - Renewables in Electricity Production

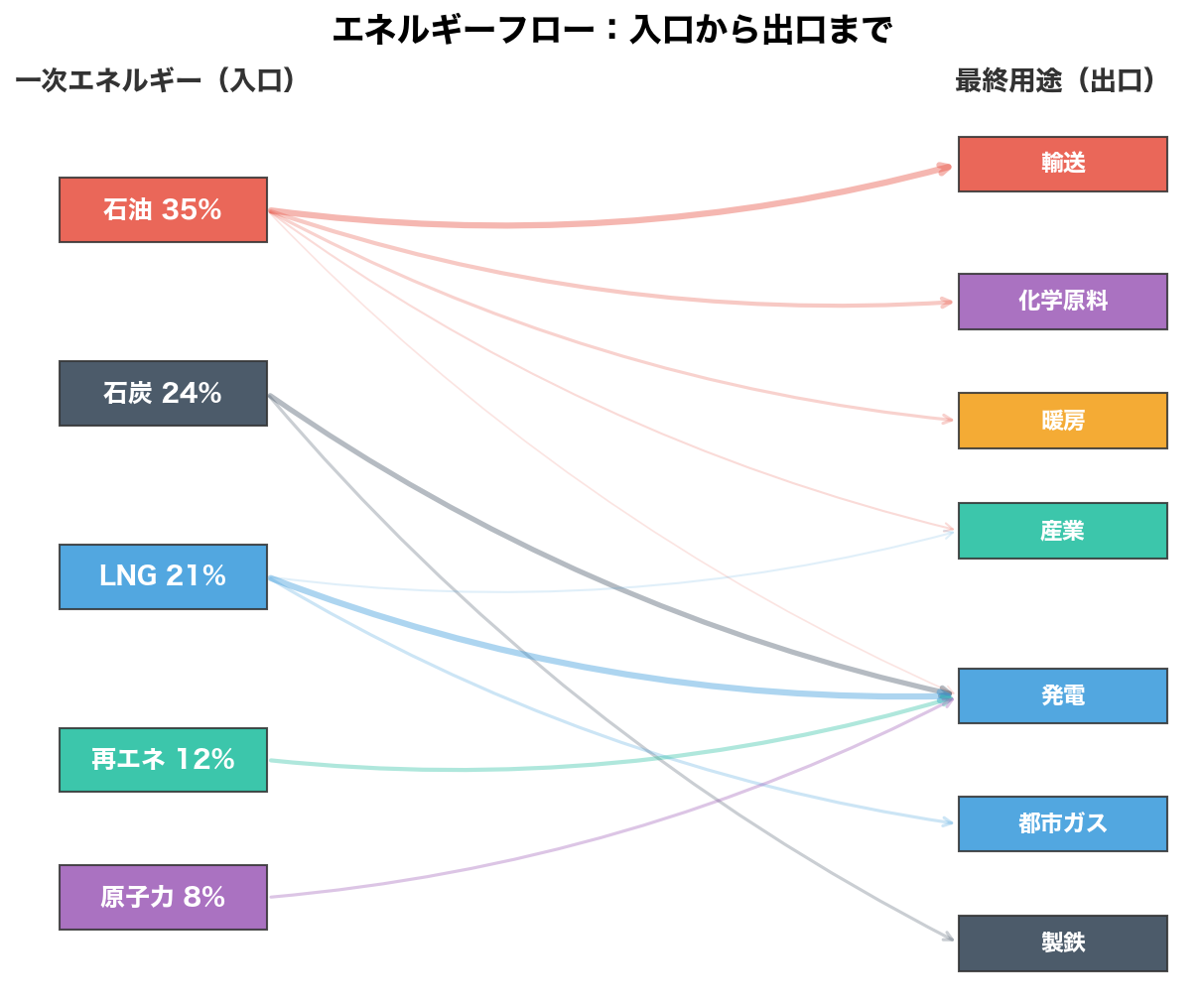

切り口5:エネルギーの流れを俯瞰する

一次エネルギーが最終的にどの用途に変換されるかを一枚の図にすると、日本のエネルギー構造の全体像が見える。

この図から読み取れる重要なポイント:

- 石油は5つの出口に分散している。 輸送・化学・暖房・産業・発電。用途が広すぎて代替が難しい

- 石炭とLNGは「発電」に集中している。 だから再エネ・原子力で代替しやすい

- 発電には5つの入口がある。 LNG・石炭・再エネ・原子力・石油(わずか)。多様化が進んでいる

- 輸送と化学原料の入口は石油だけ。 ここが最大の脆弱性

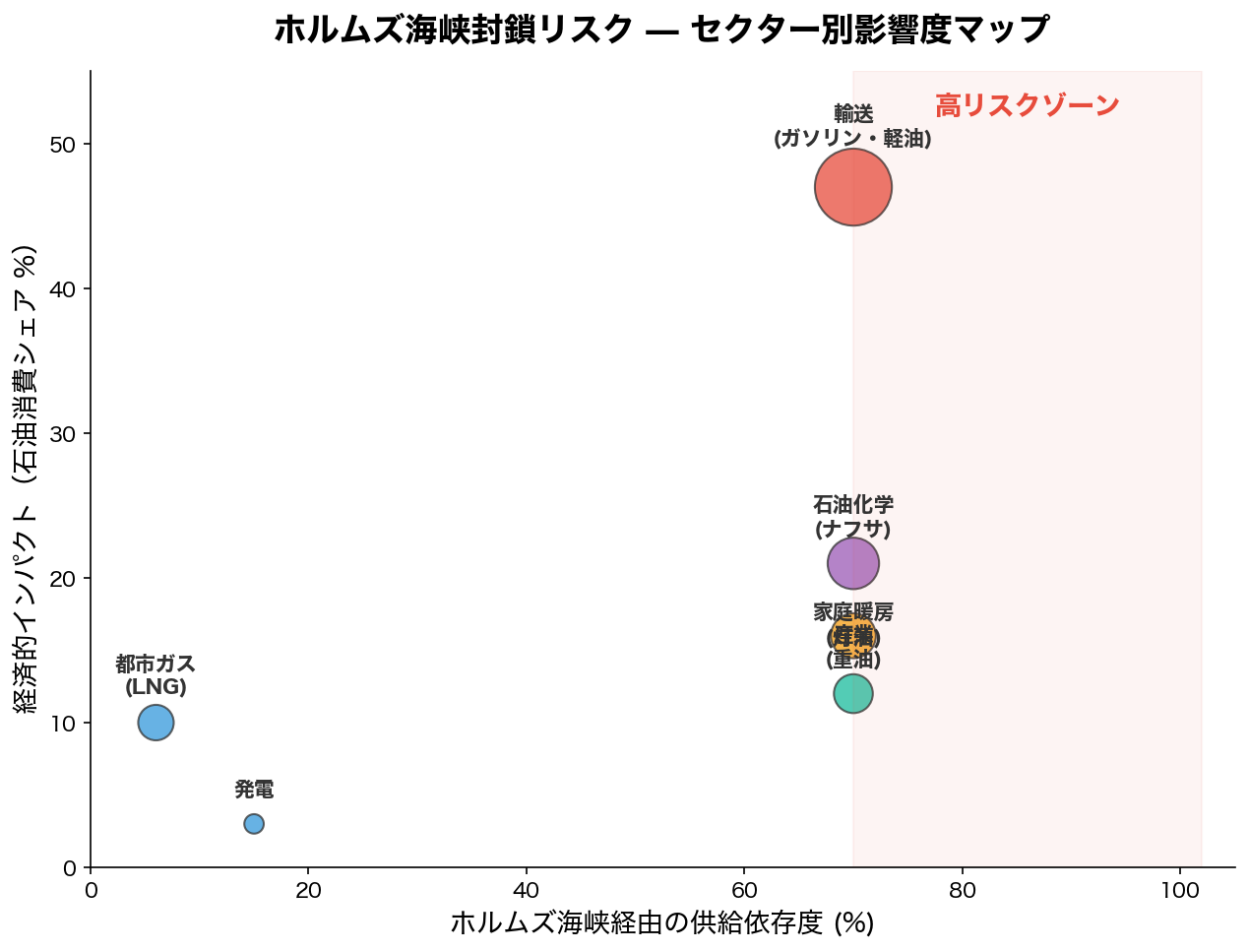

切り口6:ホルムズ海峡封鎖 — 何が、どれだけ危険か

ここまでの分析を統合して、ホルムズ海峡封鎖時のセクター別影響度をマッピングする。

横軸がホルムズ海峡経由の供給依存度、縦軸が経済的インパクト(石油消費シェア)。右上にあるほど封鎖時の影響が大きい。

- 輸送(右上・最大バブル):ホルムズ依存約70%、経済ウェイト47%。最も深刻

- 石油化学(右上):ホルムズ依存約70%、経済ウェイト21%。プラスチック・医療品が止まる

- 家庭暖房(右):ホルムズ依存約70%、経済ウェイト16%。冬季の北日本で人命に関わる

- 発電・都市ガス(左下):ホルムズ依存は低い。LNG・石炭は中東以外から調達

なお、日本の中東石油依存度は約95%だが、そのうちホルムズ海峡を実際に通過するのは約70%だ。サウジアラビアは紅海側のヤンブー港からホルムズ海峡を迂回して輸出する能力を持っており、この差が生まれる。

「ホルムズ海峡が封鎖されたら停電する」は誤解だ。 本当のリスクは、ガソリンスタンドが空になり、物流が止まり、プラスチック製品が作れなくなり、冬に暖房が使えなくなること。電気ではなく、社会インフラが止まる。

切り口7:代替ルートは足りるのか

ホルムズ海峡が封鎖された場合、2つの代替輸出ルートが存在する。

サウジアラビア — 東西パイプライン(ペトロライン)

東部の油田から紅海沿岸のヤンブー港へ原油を輸送。輸送能力は日量約500万バレル。ホルムズ海峡を通過せずに出荷できる。

UAE — アブダビ原油パイプライン

アブダビ内陸部からオマーン湾のフジャイラ港へ原油を輸送。輸送能力はヤンブーより限定的だが、ホルムズ海峡を迂回できる数少ないルートの一つ。

| ヤンブー(サウジ) | フジャイラ(UAE) | |

|---|---|---|

| ホルムズ迂回 | 可能 | 可能 |

| 輸送能力 | 日量約500万バレル | 限定的 |

| 契約の柔軟性 | 低い(長期契約に拘束) | 高い(スポット市場の柔軟性) |

| 商業志向 | 低い(国家主導) | 高い(市場志向) |

足りるのか?

日本の原油輸入量は約250万バレル/日。ヤンブーの500万バレル/日だけ見れば十分に見える。しかし、このルートを日本だけが使うわけではない。 中国、韓国、台湾も同時にホルムズ海峡を迂回しようとする。東アジアの主要輸入国が一斉に代替ルートに殺到すれば、キャパシティは全く足りない。

さらに、フジャイラ輸出ターミナルが攻撃を受けた場合、ホルムズ海峡を迂回する数少ないルートの一つが使用不能になる。2020年のアブラハム合意以降、UAEとイスラエルの関係が深まっていることを考えると、イランがフジャイラを標的にするリスクは無視できない。

だから何をすべきか — 構造的リスクへの処方箋

短期(危機対応)

- 戦略石油備蓄の活用:日本は国家備蓄146日分+民間備蓄101日分+産油国共同備蓄7日分、合計約250日分を保有。短期的な供給途絶には対応可能

- スポット調達の拡大:長期契約に縛られないフジャイラ経由のスポット購入で柔軟性を確保

- 東アジア輸入国間の調整:中国・韓国・台湾との代替ルート利用の調整。競争ではなく協調が必要

中期(供給多様化)

- 米国からのLNG調達拡大:JERAは米国シェアを2030年代に30%へ引き上げ予定。LNGの脱中東化はすでに進行中

- サウジ・UAEとの関係深化:代替輸出ルート(ヤンブー・フジャイラ)へのアクセス確保。エネルギー対話の強化

- 日米同盟の枠組み活用:高市首相の訪米で確認されたホルムズ海峡の海上安全保障協力

長期(構造転換)

- 輸送の電化:EV普及による石油消費の最大セクター(47%)の削減。ただしトラック・船舶・航空機は技術的に遠い

- 水素・アンモニア:石油化学原料の代替、水素還元製鉄による石炭依存の低減。サウジ・UAEとの水素協力が進行中

- 再エネの拡大:洋上風力の本格導入(2030年10GW、2040年45GW目標)。ただし再エネだけでは石油リスクは解決しない

- 原子力の最大活用:第7次エネルギー基本計画で原子力シェア20%目標(2040年)。既存炉の再稼働と次世代炉の開発

まとめ

日本のエネルギーの80%は化石燃料だ。しかし、ホルムズ海峡リスクが直撃するのは石油(35%)だけ。LNG(21%)と石炭(24%)は供給元が分散しており、影響は限定的。

石油の本当のリスクは「停電」ではない。石油は発電のわずか3%しか担っていない。本当のリスクは、輸送(47%)、石油化学(21%)、暖房(16%)、産業(12%)— つまり電気以外の社会インフラ全体が止まることだ。

再エネの拡大は重要だが、それだけでは石油リスクは解決しない。再エネが代替できるのは発電の部分だけで、ガソリン・ナフサ・灯油は電気では置き換えられない。

日本に必要なのは、短期の備蓄活用、中期の供給多様化、長期の構造転換を組み合わせた重層的なエネルギー安全保障戦略だ。そして何より、「石油=電気」という誤解を解き、石油が社会のどこに、どれだけ深く浸透しているかを正確に理解することが、全ての議論の出発点になる。

この記事は公開データソースに基づいて作成しています。投資助言ではありません。